マネジメント「生産性」

- 2018.01.12

|マネジメント

人は一人で成せる目的には限界があります。

人は一人で成せる目的には限界があります。

それ故に、より大きな目的を達成させるために、同じ意志を持った個人が集って組織を形成します。

企業も組織であり、何らかの共通の目的を持った人たちで構成されています。

しかしながら、社員個々が同じ目的を共有していても、それを実現させるための方法論はそれぞれです。

また、それぞれの能力も均一ではありませんし、それぞれに、長所もあれば、欠点もあります。

更に、経営資源と呼ばれるように、企業には人材以外にも様々な要素が存在しています。

それ故に、組織の存在意義を高めるためにも、それぞれの長所を活かし、それぞれの欠点を補い合いながら、目的を達成するための行動に結び付けさせる機能がマネジメントです。

それは、まるで、異なる形のたくさんのピースをハメ合わせて、大きなパズルを完成させるようなものです。

|生産性の向上

企業力を評価する場合に、生産性が用いられる場合があります。

企業力を評価する場合に、生産性が用いられる場合があります。

生産性は、様々な切り口がありますが、企業の場合は、経費に対する売上や利益の割合になろうかと思います。

しかしながら、従来の製造業において、生産性を高める手法と言えば、コスト削減の一辺倒であったかに思えます。

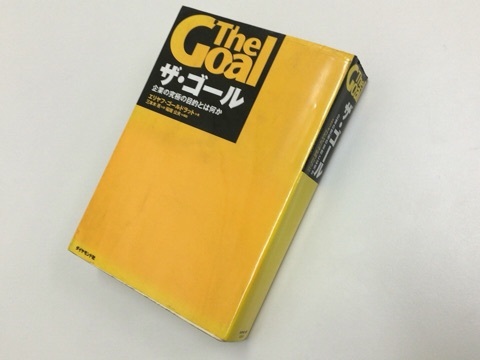

製造業に向けた著名な書籍に「ザ・ゴール」があります。

その中で提唱されているのが「TOC(Theory of Constraints:制約理論)」です。

「TOC」の目的は、コスト削減ではなく、利益を出すことであり、その指数として挙げられるのが「スループット」です。

「スループット(throughput)」とは、活動(インプット)による販売(アウトプット)を通じて、お金をつくり出す割合です。

勘違いしてはならないのは、生産を通じて、お金をつくり出すのではないということです。

ベンカンでは、生産性の定義をスループットに置き換えています。

そのためスループットとは、「固定費」を活かして、「売上総利益(粗利)」を生み出すことと定義付けています。

「スループット」=「売上総利益(粗利)」÷「固定費」

勘違いしてならないのが、「固定費」を削減することで、「スループット」を向上させることではありません。

もちろん、無駄な「固定費」は削減というより撲滅させる必要があります。

しかし、無理な「固定費」の削減は、「売上総利益(粗利)」を拡大させるチャンスを逃してしまう可能性もあります。

そこで「固定費」を投資と捉えると理解し易いかと思います。

その意味でも、「売上総利益(粗利)」のことを、「付加価値」としています。

|情報の共有策

「スループット」を高める上で、そのロジックを確立させ、共有することに努めています。

「スループット」を高める上で、そのロジックを確立させ、共有することに努めています。

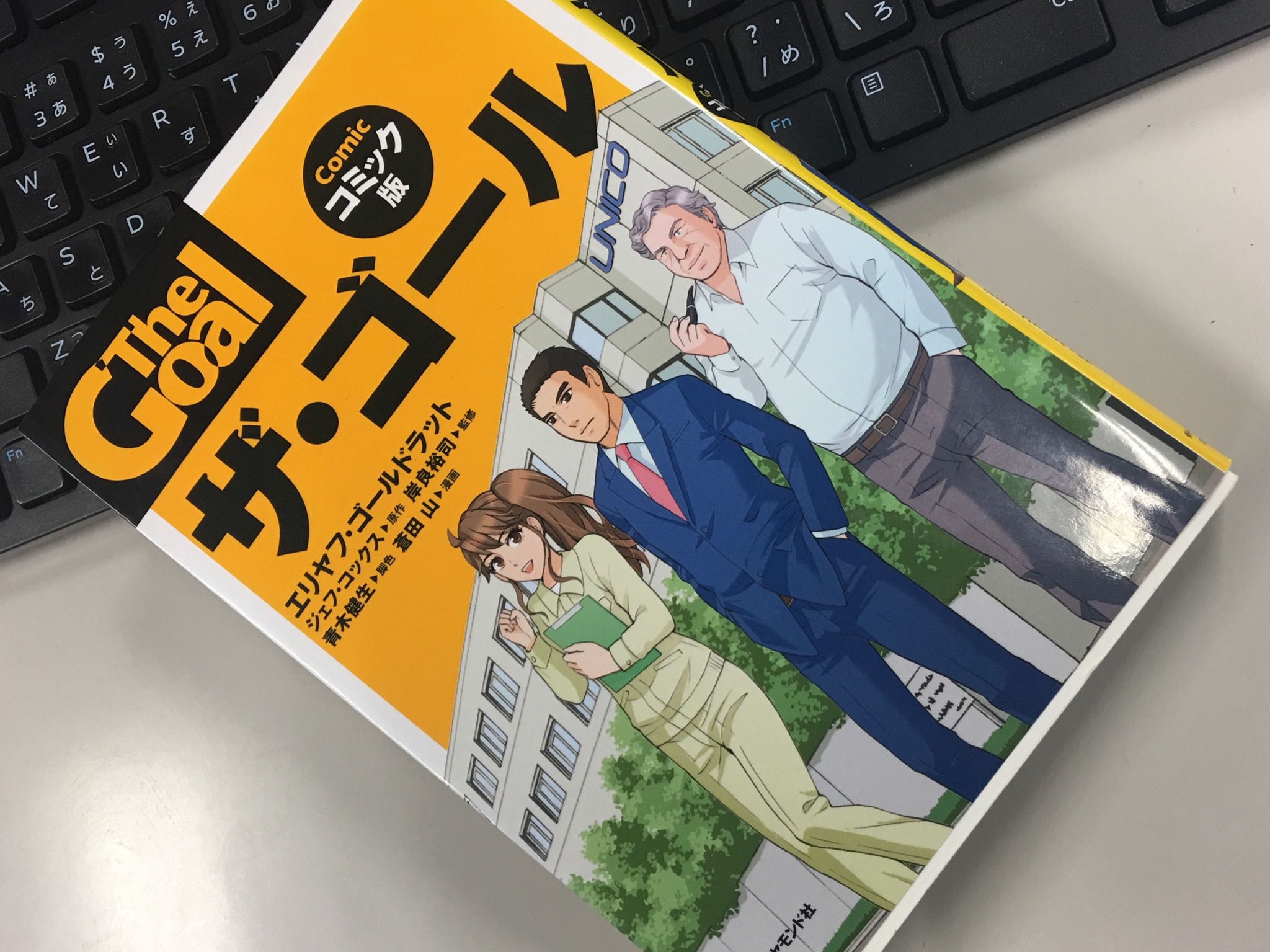

まず、ロジックとしては前出の「TOC」を導入しています。

しかしながら、ご存知の方も多いと思いますが、原本の「ザ・ゴール」は分厚い本ですので、様々な立場の人達で構成される組織において、一つの理論を文字だけで共有するのは容易ではありません。

そこで、コミック版を導入しています。

マンガを軽視する方もいらっしゃいますが、共有を促進する上で、最高のツールだと思います。

同じく関連書籍として取り入れている「コハダは大トロより、なぜ儲かるのか?(水元あきつぐ 著)」![]() もまた、マンガです。

もまた、マンガです。

加えて、単なる数字の羅列だと理解し難い会計の理解を深めるために、管理会計として「戦略MQ会計」の理論を導入しました。

加えて、単なる数字の羅列だと理解し難い会計の理解を深めるために、管理会計として「戦略MQ会計」の理論を導入しました。

「戦略MQ会計」では、会計の要素である売上、変動費、固定費を理解し易くブロックパズル化して可視化させることができます。

また、「ザ・ゴール(コミック版)」や「戦略MQ会計」の理論が優れていても、そこは様々な価値観を持った人たちが集まった組織です。

10~15分程度のショートミーティングを中心に、必要性があれば、勉強会を開催するなどして、理解の向上、進捗・問題原因・課題の共有などに努めています。

今後も、生産性というスループットを向上させ、付加価値を高めて行きたいと思います。

我妻 武彦(Takehiko Wagatsuma)

代表取締役社長

代表取締役社長

![]()